Hypothekenpfandbriefe (nach Ablauf) Gesetzliche Aufbewahrungs- Jahr aus dem die Unterlagen 2024 vernichtet werden können Inkassobücher, -karteien, -quittungen Investitionszulage (Unterlagen) Inventare, Inventarnachweise Gesetzliche Aufbewahrungs- Jahr aus dem die Unterlagen 2024 vernichtet werden können Aufbewahrungsfristen A bis Z in 2024. ohne rechtliche Gewähr und Haftung. Die wesentlichsten Aufbewahrungsfristen ergeben sich für Kaufleute aus den §§ 238, 257, 261 HGB sowie aus dem Steuerrecht nach § 147 AO. Die Aufbewahrungsfrist beginnt jeweils mit Ablauf des Kalenderjahres, in dem die letzten Änderungen oder Handlungen in den.

Aufbewahrungsfristen für Geschäftsunterlagen

Aufbewahrungsfristen ab dem 01.01.2024 - Übersicht * Gem. § 147 Abs. 3 AO gilt für Lieferscheine, die keine Buchungsbelege sind, endet die Aufbewahrungsfristen mit dem Erhalt bzw. Versand der Rechnung* Abrechnungsunterlagen Abtretungserklärungen Änderungsnachweise der EDV-Buchführung Akkreditive Aktenvermerke Angebote mit Auftragsfolge Auflistung der wichtigsten gesetzlichen Aufbewahrungsfristen von A bis Z Unterlagen Aufbewahrungsfrist Rechtsgrundlage Abrechnungsunterlagen 10 Jahre § 147 AO, § 257 HGB Aufbewahrungsfristen im Überblick. Computerausdrucke mit Grundbuch- bzw. Journal-Eintragungen. Dokumentation der EDV-Programme- u. Systeme. Konzernlagebericht (einschl. Arbeitsanweisungen und Organisationsunterlagen) Lieferscheine (Hinweis: Die Archivierung von Lieferscheinen auf CD für die Kunden entspricht nicht den gesetzlichen Anforderungen.) Übersicht der relevanten Aufbewahrungsfristen 2021 Präsentiert von: Gesetzliche Aufbewahrungsfrist in Jahren Jahr aus dem die Unterlagen 2021 vernichtet werden können A Abhängigkeitserklärungen 10 2010 Abrechnungsbelege 10 2010 Abtretungserklärungen 6 2014 Akkordunterlagen 10 2010 Akkreditive 6 2014 Aktenvermerke (soweit steuerrechtlich relevant)

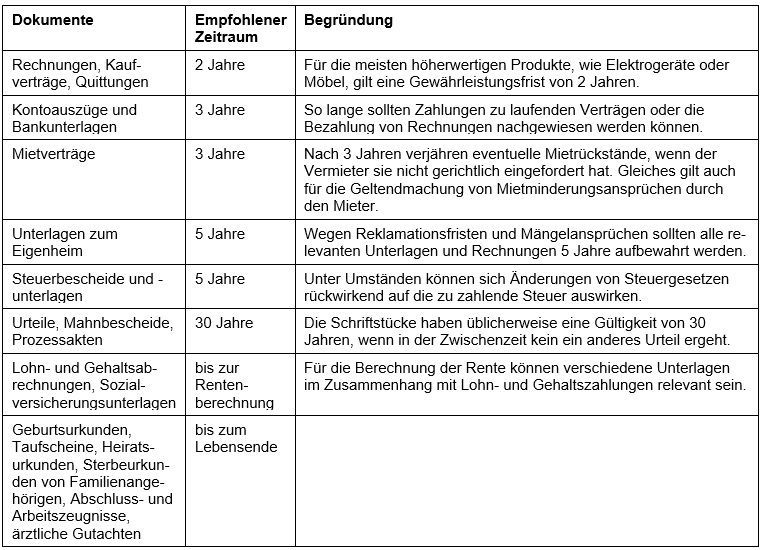

Aufbewahrungsfristen privat Tabelle [kostenloses PDF zum Ausdrucken]

Die Aufbewahrungspflicht beginnt jeweils mit Schluss des Kalenderjahres, in dem die letzten Änderungen oder Handlungen in den jeweiligen Unterlagen vorgenommen wurden bzw. Handelsbriefe empfangen oder abgesandt worden sind. Folgende Unterlagen können ab 01.01.2024 vernichtet werden: Als Aufbewahrungsfrist bezeichnet man den Zeitraum, in dem Unterlagen einer öffentlichen Stelle noch aufbewahrt werden, nachdem sie abgeschlossen wurden. Anhand der Aufbewahrungsfrist wird das Aufbewahrungsende errechnet, also das Datum, bis zu dem die Unterlagen verwahrt werden sollen. Dazu wird entweder der 1. Einzelheiten regeln die Anlagen 5 und 6. Anlage 5 RegR: Aufbewahrungsfristen I. Begriffsbestimmung, Fristbezug, Fristbeginn und -ende, Höchstfrist. Die Aufbewahrungsfrist ist der Zeitraum (in Jahren), in der Schriftgut noch für einen Bearbeitungsrückgriff bereitzuhalten ist. Geschäftsunterlagen müssen im Normalfall sechs oder zehn Jahre aufbewahrt werden. In Ausnahmefällen können es sogar 30 Jahre oder mehr sein. Neben den im Handelsgesetzbuch sowie in § 147 Abgabenordnung steuerrechtlich definierten Regelungen gibt es weitere branchen- und anwendungsspezifische Vorschriften.

20 Besten Aufbewahrungsfristen Privat Tabelle Beste Wohnkultur, Bastelideen, Coloring und

10.7K Du kennst das Gefühl: Stapel von Papieren, die sich über die Jahre ansammeln, und die Frage „Wie lange muss ich als Privatperson Unterlagen aufbewahren?" 🤔 Inhaltsverzeichnis Warum sind Aufbewahrungsfristen für private Dokumente so wichtig? Im Handelsgesetzbuch (§ 257 HGB) und in der Abgabenordnung (§ 147 AO) ist geregelt, wie lange kaufmännische Dokumente aufbewahrt werden müssen. Nach Steuerrecht gilt die Aufbewahrungsfrist von: 10 Jahren für Eröffnungsbilanz Journal, Buchungsunterlagen, Handelsbücher, Buchungsbelege Inventur Jahresabschluss

So sind u.a. Jahresabschlüsse und Belege für die Buchführung zehn Jahre aufzubewahren, während empfangene Handelsbriefe und Wiedergaben abgesandter Handelsbriefe sechs Jahre aufzubewahren sind. Die steuerrechtlichen Aufbewahrungsfristen können sich ggf. unterscheiden. Für diese Unterlagen gelten folgende Aufbewahrungsfristen Die Aufbewahrungsfrist beginnt mit dem Ablauf des Kalenderjahres, in dem bei laufend geführten Aufzeichnungen die letzte Eintragung gemacht, d.h. wenn die letzten Buchungen erfolgten, das Inventar, die Eröffnungsbilanz, der Jahresabschluss oder der Lagebericht aufgestellt wurde.

Die 20 Besten Ideen Für Aufbewahrungsfristen Privat Tabelle Beste Ideen und Inspirationen

Die Aufbewahrungsfristen für die Unternehmen richten sich vornehmlich nach zwei Rechtsgrundlagen, nach dem Steuerrecht und nach dem Handelsrecht.. PDF-Datei · 22 KB)). Alle Rechnungen sowie Handels- und Geschäftsbriefe, die der Unternehmer erhalten hat, sind so. Aufbewahrungsfristen kommentierte Tabelle als pdf (nicht barrierefrei, PDF. Aufbewahrungsfristen betreffen Unternehmen, die mindestens einen Umsatz von 500.000 Euro und einen Gewinn von 50.000 Euro im Jahr erwirtschaften. Wann beginnt eine Aufbewahrungsfrist? beginnt zum Ende des Kalenderjahres und variiert je nach Typ des Dokuments