Die Bilanz stellt in der Buchhaltung eine Übersicht über das Vermögen, das Eigenkapital und die Schulden eines Unternehmens zum Bilanzstichtag dar. Grundlage dafür sind die Inventur und das daraus resultierende Inventar . Allerdings werden in der Bilanz gleichartige Positionen zusammengefasst, sodass sich eine übersichtlichere Darstellung ergibt. Als elektronische Bilanz oder E-Bilanz bezeichnet man die elektronische Übermittlung der Unternehmensbilanz an das Finanzamt via ELSTER. Wer ist zur Bilanzierung verpflichtet? Die sogenannte Bilanzierungspflicht ist im § 242 des Handelsgesetzbuches (HGB) verankert. Dort ist festgelegt, wer eine Bilanz in seinen Jahresabschluss integrieren muss.

Rechnungswesen Aufgaben Bilanz

(02:55) Wer muss eine Bilanz erstellen? (03:57) Die Bilanz ist die Grundlage für das komplette Thema Buchführung. In unserem Artike l und im Video erfährst du alles, was du zu ihr wissen musst! Inhaltsübersicht Bilanz einfach erklärt zur Stelle im Video springen (00:16) Die Arten der Unternehmensbilanz Schlussbilanz und Eröffnungsbilanz Laufende Bilanzen Handelsbilanz und Steuerbilanz Sonderbilanz Einzelbilanz und Konzernbilanz Funktionen der Bilanz Dokumentation Gewinnermittlung Selbst- und Dritt-Information Der Aufbau der Bilanz Die Aktiva Die Passiva Übungsfragen Warum ist die Bilanz wichtig? Die Bilanz ist ein fester Bestandteil der Buchhaltung in den meisten Unternehmen. Sie kann genau darüber Auskunft geben, wie ein Unternehmen aufgestellt ist.. Das betriebliche Rechnungswesen eines Unternehmens erfasst alle zahlenmäßigen Vorgänge, Prozesse und Transaktionen. Die Buchhaltung bildet hier einen wichtigen Bestandteil des Rechnungswesens. Die Bilanz basiert auf den Daten der Buchführung des Unternehmens und wird jährlich aufgestellt. Bilanz: Definition

Aufbau Einer Bilanz Rechnungswesen

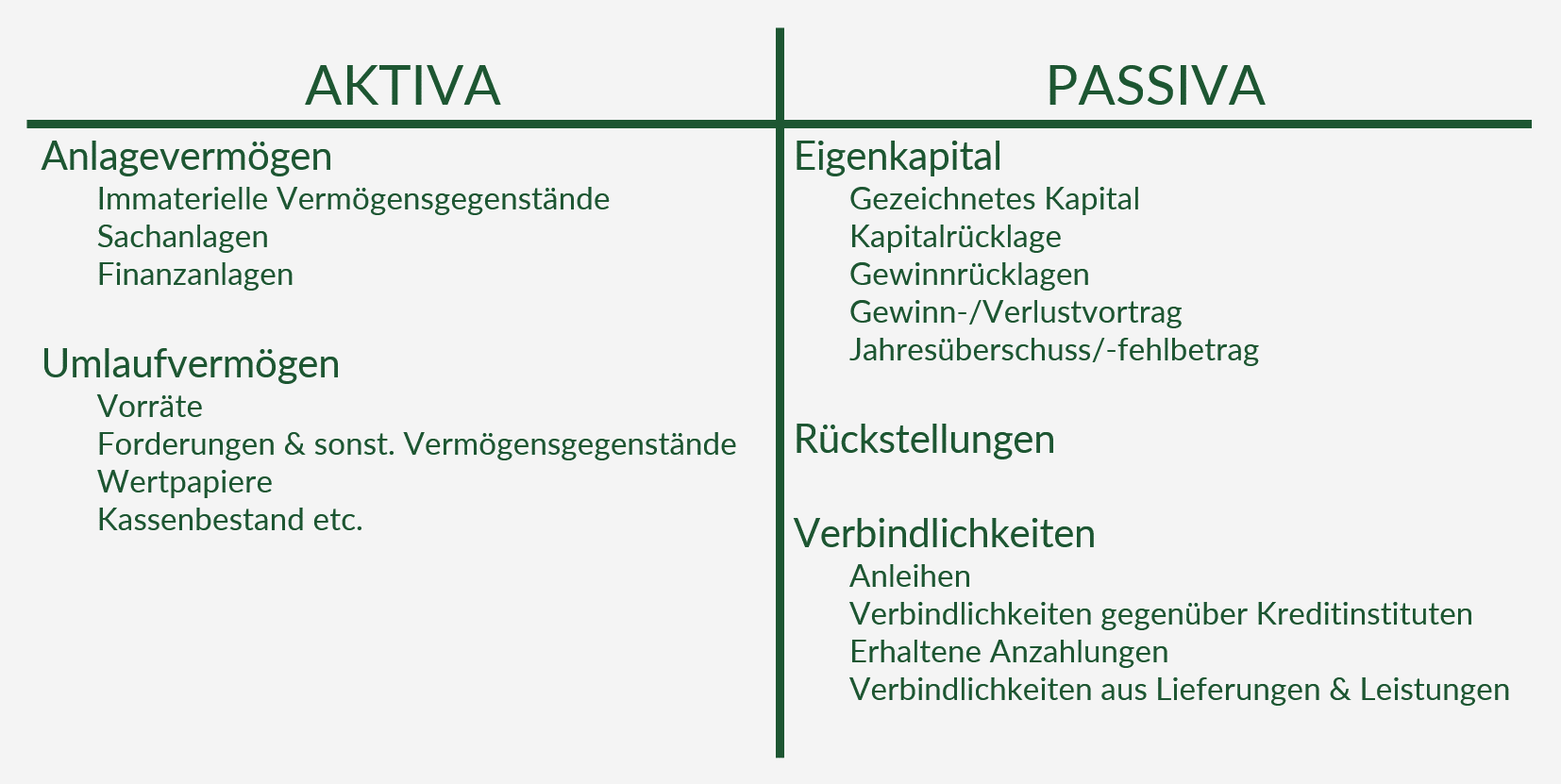

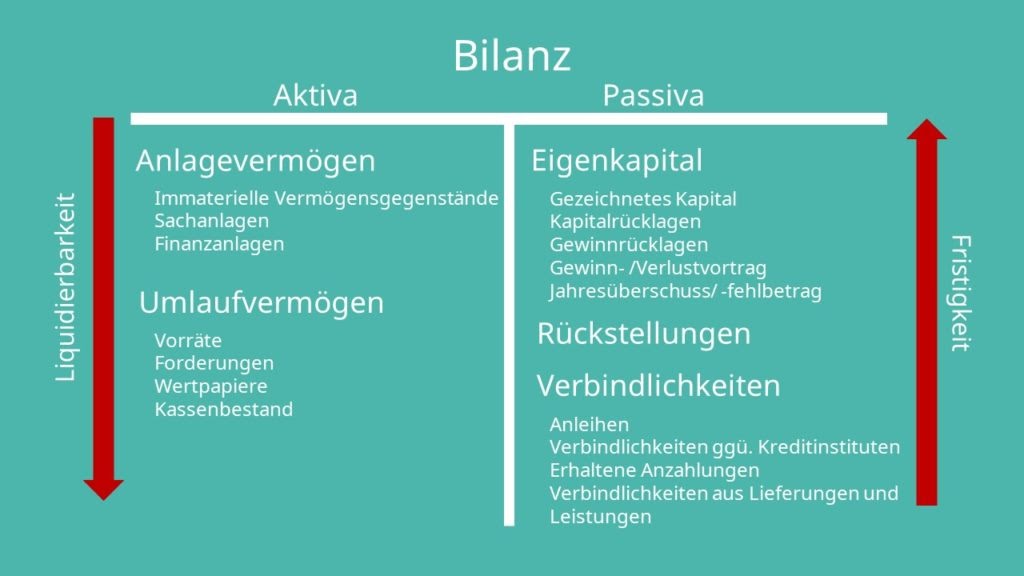

In diesem Video dreht sich alles um eine Sache: Die Bilanz einfach erklärt. Dieses Video ist daher perfekt für Einsteiger und Anfänger geeignet, die eine Bilanz lesen und verstehen wollen oder. Gemäß § 242 Abs. 1 HGB ist eine Bilanz eine stichtagsbezogene Gegenüberstellung des Vermögens und der Schulden eines Unternehmens. Dabei ist die Bilanz aufgeteilt in eine Aktiv- und eine Passivseite. Auf der linken, der Aktivseite, auch „Aktiva" genannt, wird das Vermögen des Unternehmens aufgezeigt, sie gibt Auskunft über die Wertverwendung. chevron_right Inventurdifferenz. Was bedeutet Bilanz ? Der Begriff Bilanz verständlich & einfach erklärt im kostenlosen Wirtschafts-Lexikon (über 1.500 Begriffe) Für Schüler, Studenten & Weiterbildung 100 % kurze & einfache Definition Jetzt klicken & verstehen! Die folgende PDF Datei enthält eine kostenlose Zusammenfassung mit den wichtigsten Merksätzen zum Thema Bilanz, inklusive den Bestandteilen und dem Aufbau einer Bilanz Bilanz Aufbau als PDF öffnen Aufbau einer Bilanz in der Übersicht Jede Bilanz besteht aus zwei Seiten, deren Bilanzsummen sich gleichen müssen.

Pin auf Finanzen & Buchhaltung

Aktiva = Anlagevermögen plus Umlaufvermögen Lass uns nun einen genauen Blick auf die linke Seite der Bilanz werfen: Da die Liste der Aktiva sehr lang werden kann, wird zwischen zwei weiteren Kategorien unterschieden: Anlagevermögen und Umlaufvermögen. VORWEG:Bei 06:20 ist mir ein Fehler unterlaufen. Es muss natürlich "wir subtrahieren hier " heißen.Danach sag ich ja auch: "wir ziehen ab". Nur ein Versprech.

Bilanz im Rechnungswesen. Die Bilanz im Rechnungswesen ist eine stichtagsbezogene Gegenüberstellung der Vermögensgegenstände und der Kapitalgegenstände eines Unternehmens. Die Basis für die Bilanz bildet das Inventar. Die Bilanz enthält im Gegensatz zum Inventar nur Wertangaben in der jeweiligen Währung und keine Mengenangaben. Eine Bilanz (im engl. "balance sheet) ist die Vermögensaufstellung eines Unternehmens zu einem bestimmten Stichtag. Anders als bspw. die Gewinn- und Verlustrechnung, die einen Zeitraum abbildet und damit eine "Stromgröße" ist, wird die Bilanz nur zu einem bestimmten Tag erstellt. Sie ist also eine Bestandsgröße.

Grundlagen der Bilanz einfach erklärt für dein Studium · [mit Video]

Die Bilanzsumme (englisch balance sheet total; auch Bilanzvolumen) ist definiert als die Summer der Vermögensgegenstände aller Posten im Aktiva bzw. die Summe des Gesamtkapitals aller Posten im Passiva auf der Bilanz zum Bilanzstichtag. Die Summe im Aktiva entspricht der Summe im Passiva. Die Funktionen der Bilanz. Die Erstellung einer Bilanz hat mehrere Funktionen: Informationen für Geschäftsleitung, Banken, Investoren oder Behörden. Dokumentation der betrieblichen Vorgänge des abgelaufenen Geschäftsjahres. Ermittlung des Gewinns zur Berechnung der Steuerlast und zu Informationszwecken.