Seit dem Jahr 2021 beträgt die Übungsleiterpauschale 3.000 Euro pro Jahr. Sollten Vereine noch Verträge von vor 2021 haben und die Vergütung anpassen wollen, müssen dafür die geltenden Verträge entsprechend geändert bzw. die Erhöhung durch einen Vorstandsbeschluss festgelegt werden. Wenn Du nebenberuflich als Ausbilderin, Dozent, Pflegerin, Erzieher oder Künstlerin tätig bist, kannst Du mit der Übungsleiterpauschale bis zu 3.000 Euro im Jahr verdienen, ohne das Geld versteuern zu müssen.

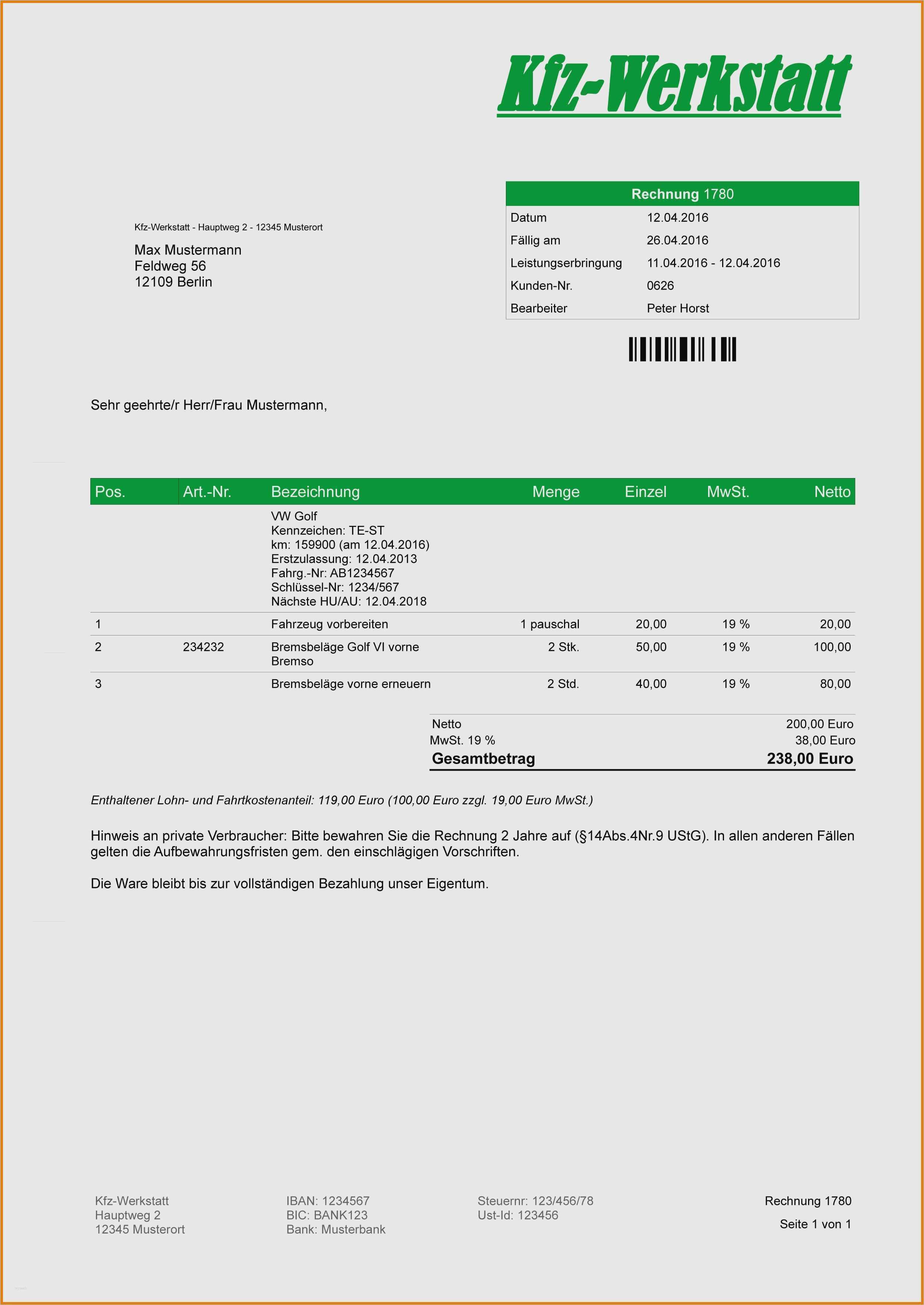

Ubungsleiterpauschale Rechnung Muster

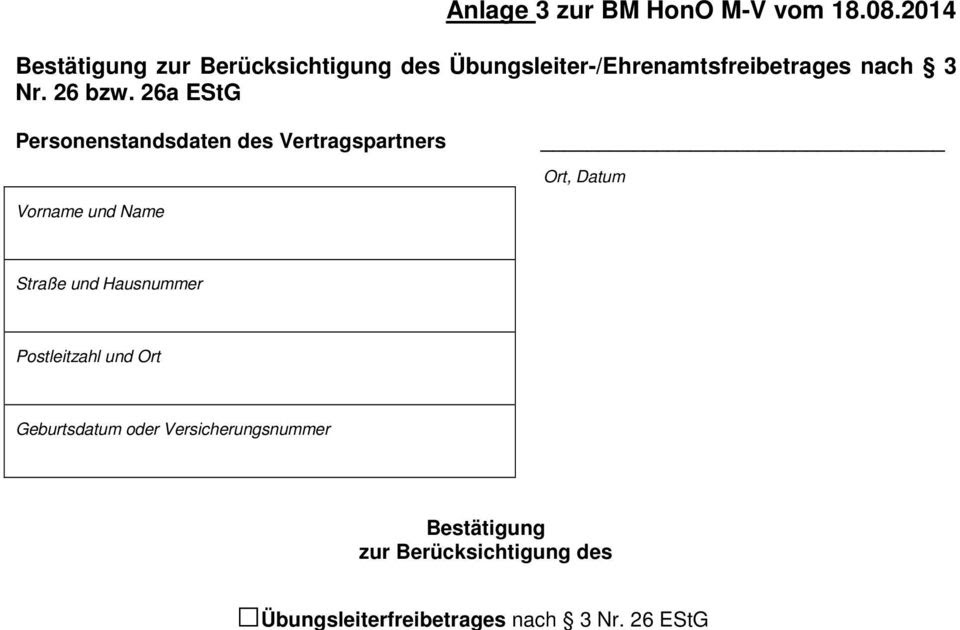

Sollten Sie in Ihrem Verein einen oder mehrere angestellte Übungsleiter beschäftigt haben, die Sie im Rahmen der Übungsleiterpauschale nach § 3 Nr. 26 EStG steuerfrei bis zu 3.000 Euro jährlich vergüten wollen, ist es dringend zu empfehlen, die nachfolgende Erklärung bei Aufnahme der Tätigkeit sowie in den Folgejahren jährlich zu Beginn des Jahr. Dieser eignet sich zum Beispiel perfekt, um nachzuhalten, wie viele Stunden im Rahmen der Übungsleiterpauschale geleistet wurden und wie viel des Freibetrags bereits ausgeschüttet wurde. Auch für unregelmäßige Abrechnungen lässt sich diese Word-Vorlage gut verwenden. Die Übungsleiterpauschale in der Steuererklärung anzugeben ist eine Sache. Eine entsprechende Vereinbarung bzw. Vertrag zwischen dem Verein und dem Übungsleiter zu treffen ist natürlich genauso wichtig. Dafür gibt es unsere Mustervorlage Formular Vertrag Übungsleiter für dich. Hier Mustervorlage Formular Vertrag Übungsleiterpauschale herunterladen! Die Übungsleiterpauschale beträgt jährlich 3.000 Euro. Dieser Steuerfreibetrag kann nicht bloß für die klassische Tätigkeit als Übungsleiter in Anspruch genommen werden, zum Beispiel im Sportverein. Er gilt auch für Tätigkeiten als Ausbilder, Erzieher, Betreuer oder bei vergleichbaren Tätigkeiten.

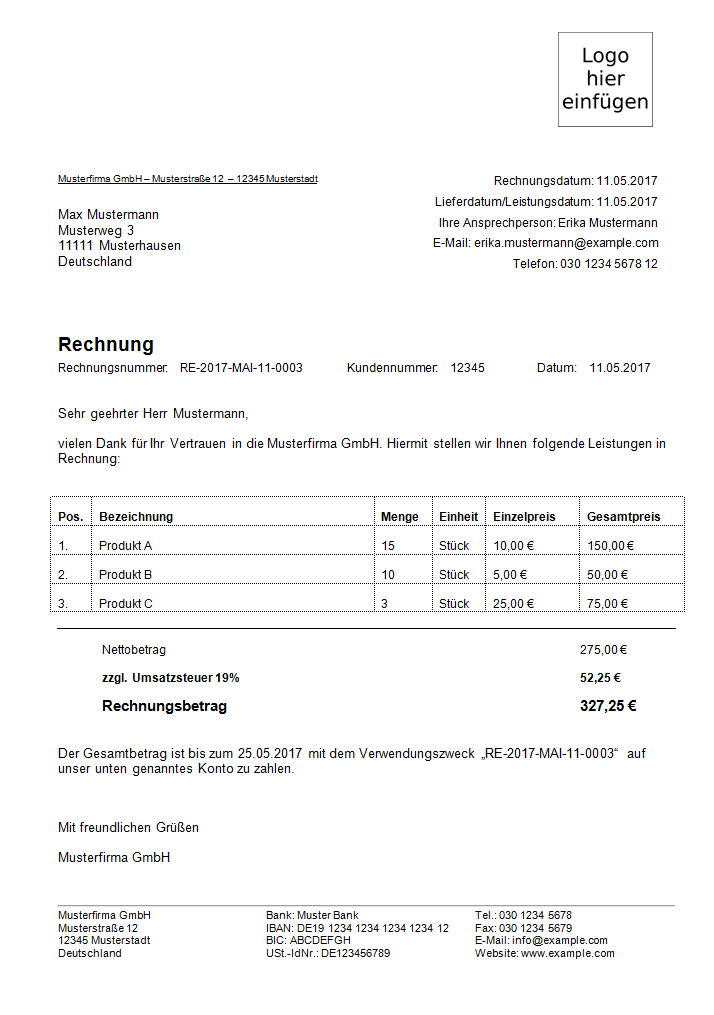

Rechnung übungsleiterpauschale Vorlage Erstaunlich 13 Rechnung Hotel Muster

Wer Anspruch auf die Übungsleiterpauschale hat, kann ab dem Jahr 2021 3.000 Euro steuer- und sozialabgabenfrei verdienen (bis 2020: 2.400 Euro). Wichtige Info Die Übungsleiterpauschale von 3.000 Euro ist ein Jahresbetrag. Ehrenamtliche können sich also die Pauschale einmal im Jahr vollständig auszahlen lassen oder über das Jahr verteilen. Die Ehrenamtspauschale und die Übungsleiterpauschale sind steuer- und sozialversicherungsfreie Aufwandspauschalen für ehrenamtliches Engagement. Während die Ehrenamtspauschale in Höhe von maximal 840 Euro für sämtliche Aufgaben im Rahmen des Ehrenamts gewährt werden kann, darf die Übungsleiterpauschale von bis zu 3.000 Euro nur für. Die Übungsleiterpauschale ist mit ihrem Betrag, anders als die Ehrenamtspauschale, höher angesetzt - Tätigkeiten im pädagogischen und gemeinnützigen Bereich können mit bis zu 3.000 Euro pro Person und Jahr entschädigt werden. Auf diese Weise können ehrenamtliche Helfer angemessen honoriert werden, ohne steuerliche Nachteile zu erfahren. Die von der Übungsleiterpauschale erfassten begünstigten Tätigkeiten sind: Übungsleiter, Ausbilder, Erzieher, Betreuer oder vergleichbare Tätigkeiten. künstlerische Tätigkeiten. Pflege alter, kranker oder behinderter Menschen. Beispiele: Chorleiter, Sporttrainer, Jugendgruppenleiter, Lehrtätigkeit an einer Fachhochschule und Kirchenmusiker.

Word Rechnung Aus Excel Erstellen Couldy Dokumentvorlage

Übungsleiter- und die Ehrenamtspauschale sind Steuerfreibeträge, durch die Aufwandsentschädigungen für bürgerschaftliches Engagement bis zu einer bestimmt Höhe steuerfrei bleiben. Die attraktiven Freibeträge sind längst nicht nur auf Vereinsmitarbeit beschränkt. Sie können für ganz unterschiedliche Dienstleistungen und Nebentätigkeiten genutzt werden, wenn der Auftraggeber die. Sie beträgt 1.000 € pro Jahr und Arbeitnehmer und kann ohne große Nachweise von der Steuer abgesetzt werden. Aber auch im Zusammenhang mit Deiner Übungsleiterpauschale kannst Du mit Hilfe der Werbungskostenpauschale viel Geld sparen. Denn auch als Übungsleiter entstehen Dir natürlich Ausgaben.

Da die sog. Übungsleiterpauschale derzeit jährlich maximal 2.400,00 Euro betragen darf, teilt die tätige Person der Einrichtung die Aufnahme jeder weiteren nebenberuflichen Tätigkeit im Sinne des § 3 Nr. 26 EStG vorab und so früh wie möglich, spätestens aber eine Woche vor Beginn der Tätigkeit mit. 5. Hier finden Sie das Muster eines Übungsleitervertrags, mit dem Sie z.B. ein*e Dirigent*in oder eine*n Stimmgruppenleiter*in steuerfrei beschäftigen können - mit bis zu 3.000 Euro jährlich. Sie können diesen Vertrag so anpassen, dass er mit den Interessen Ihres Vereins und Ihres Dirigenten / Ihrer Dirigentin harmoniert. Gut zu wissen

Rechnung übungsleiterpauschale Vorlage Hübsch 6 Rechnung Ubungsleiterpauschale Vorlage

Der Übungsleiterfreibetrag wird als Steuerfreibetrag im Einkommensteuergesetz § 3 Ziffer 26 geführt und beträgt bis zu 3.000 € im Jahr. Die Übungsleiterpauschale kann - im Gegensatz zur Ehrenamtspauschale - nur für bestimmte Tätigkeiten im ideellen Bereich Eures Vereins gewährt werden. Voraussetzungen Der/Die Übungsleiter/in wird darauf hingewiesen, dass Einnahmen aus Tätigkeiten als nebenberufliche/r Übungsleiter/in, Ausbilder/in, Erzieher/in, Betreuer/in oder einer vergleichbaren Tätigkeit nur bis zur Höhe von insgesamt 3.000 € im Kalenderjahr steuerfrei und in der Sozialversicherung nicht beitrags- und meldepflichtig sind.