El cuadro de cuentas del Plan General de Contabilidad organiza el conjunto de cuentas contables en grupos y subgrupos en función de los hechos económicos y la naturaleza de la información contable que se registrará en cada cuenta, de hecho cada grupo o subgrupo actúa consolidando la información contable registrada en las cuentas o subgrupos infe. Deterioro de valor de inversiones financieras no corrientes mantenidas. para la venta. 5993. Deterioro de valor de existencias, deudores comerciales y otras. cuentas a cobrar integrados en un grupo enajenable mantenido para la. venta. 5994. Deterioro de valor de otros activos mantenidos para la venta.

Cuadro De Cuentas Contables My XXX Hot Girl

Edita: Instituto de Contabilidad y Auditoría de Cuentas (Ministerio de Asuntos Económicos y Transformación Digital) C/Huertas 26 - 28014 MADRID Tel.: 91 389 56 00. Cuadro de Cuentas 341 Quinta parte Definiciones y Relaciones contables 389 Grupo 1. Financiación Básica 391 Grupo 2. Activo no corriente 431 El cuadro de cuentas es una herramienta que muestra todas las cuentas contables susceptibles de incluirse en contabilidad, según el Plan General de Contabilidad. Dicha herramienta incluye una lista de todos los conceptos, la cual se compone de distintos grupos de cuentas: Qué es el cuadro de cuentas: definición El cuadro de cuentas del PGC consiste en una clasificación de los distintos elementos que sirven para registrar las operaciones financieras de las empresas: activos, pasivos, patrimonio neto, gastos e ingresos. Para ello puedes ayudarte de las definiciones de los grupos de cuentas que hemos visto antes, de la infografía, del cuadro de cuentas de tu propio plan de contabilidad…. Y sobre todo de las definiciones de cada cuenta. Empezamos: Ejemplo 1: Cuenta a utilizar para contabilizar las operaciones de venta a las que se dedica la empresa.

El Cuadro de Cuentas del Plan General Contable Asesorías

Cuadro de Cuentas, Definiciones y Relaciones Contables. El Cuadro de Cuentas del PGC consiste en una tabla ordenada que presenta nueve grupos diferentes de cuentas, dentro de los cuales las empresas deben registrar sus operaciones. formulación y antes de la aprobación de las cuentas anuales y afectaran de forma muy significativa a la imagen fiel, las cuentas anuales deberán ser reformuladas. Deberán tenerse en cuenta las amortizaciones y correcciones de valor por deterioro de los activos, tanto si el ejercicio se salda con beneficio como con pérdida. 5. No compensación. El cuadro de cuentas en contabilidad es un extracto que viene reflejado en el Plan General de Contabilidad que nos proporciona una tabla con todas las cuentas clasificadas en grupos y subgrupos. Cuadro de cuentas del Plan General de Contabilidad 1. Concepto 2. Estructura 3. Distribución de la información En función de la masa patrimonial que afectan En función de la tipología de la información que almacenan 4. Clasificación de las cuentas contables 5. Recursos gratuitos

Clasificacion de Las Cuentas Contabilidad!

El cuadro de cuentas es un listado donde aparecen los elementos necesarios para la contabilidad de las operaciones llevadas a cabo por una compañía. Dentro de estos elementos se incluyen tanto los activos, los pasivos y el patrimonio neto, como los gastos e ingresos en los que incurre la compañía. Presentación de Consultas; Consultas Publicadas/BOICAC; Criterios Interpretación en Materia de Independencia Actividad Internacional; Formación contínua de auditores; Supervisión basada en riesgos; CONTABILIDAD. Normativa; Presentación de Consultas; Consultas BOICAC; Taxonomía; Depósito de Cuentas; Información No Financiera.

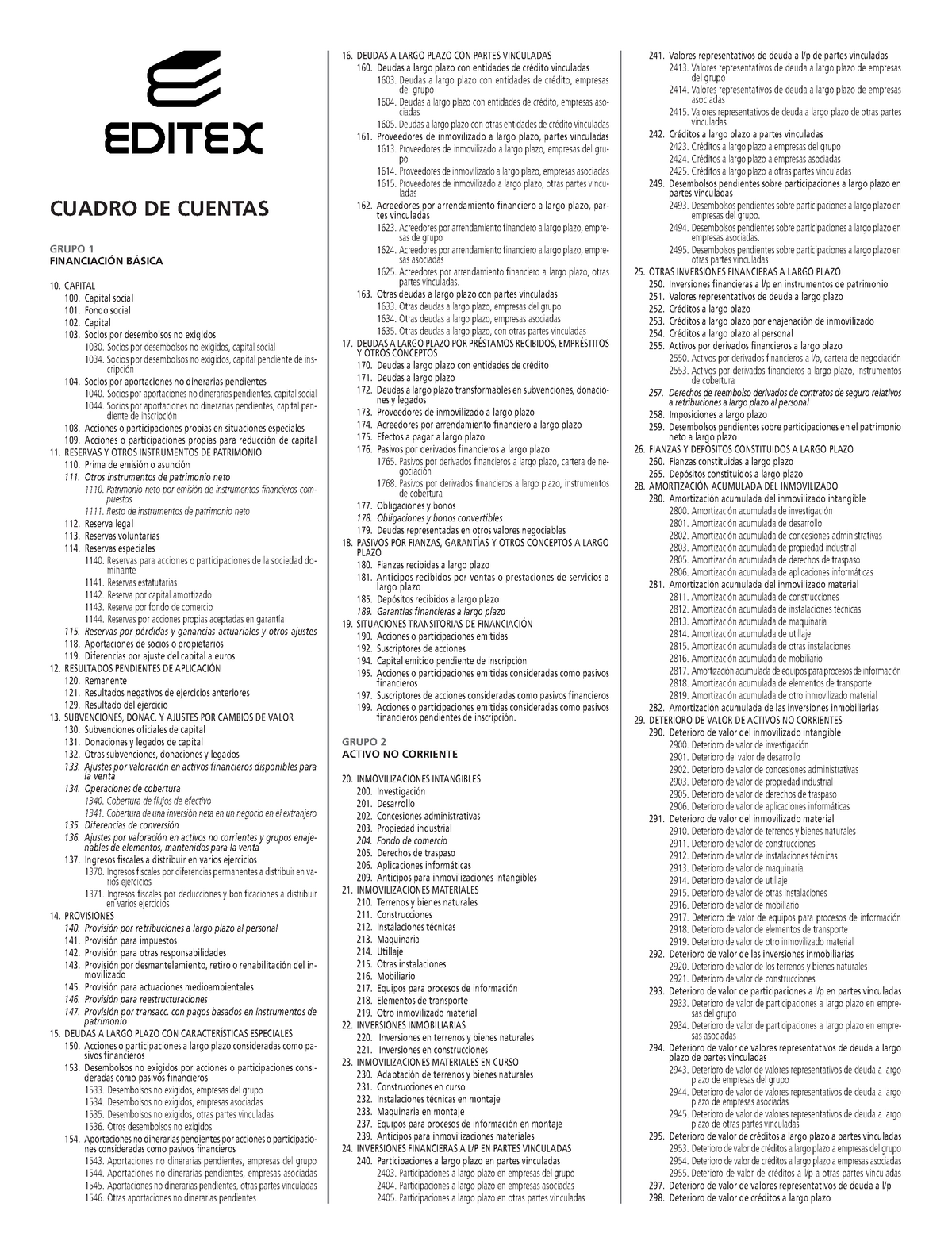

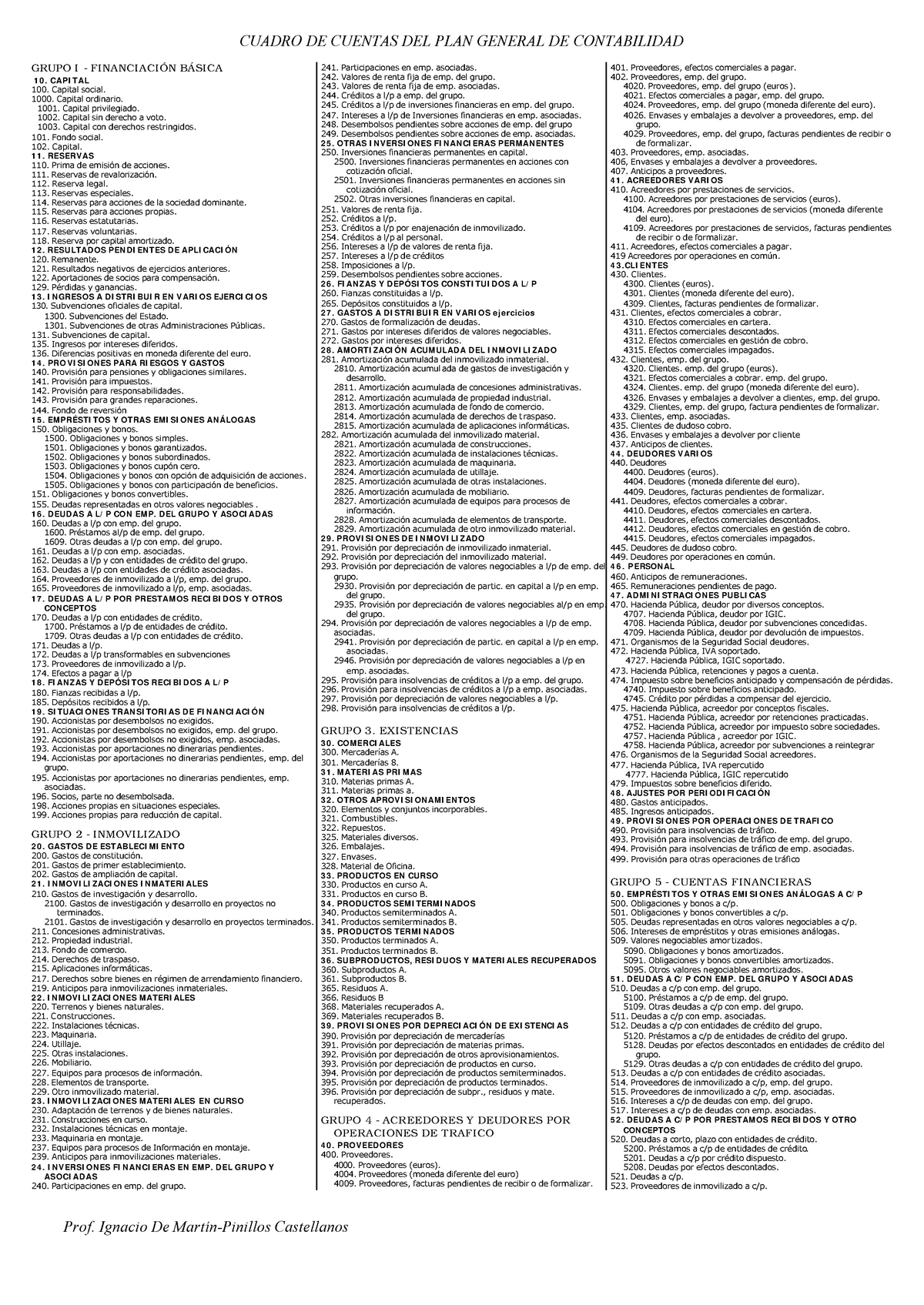

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD PÚBLICA GRUPO 1. FINANCIACIÓN BÁSICA 10. PATRIMONIO. 100. Patrimonio. 101. Patrimonio recibido en adscripción. 102. Central Contable. 103. Patrimonio recibido en cesión. 107. Patrimonio entregado en adscripción. 108. Patrimonio entregado en cesión. 109. Patrimonio entregado al uso general. 11. El cuadro de cuentas se encuentra en la cuarta parte del Plan General de Contabilidad. Es de carácter voluntario, está compuesto por una relación de todas las cuentas que aparecen en el mismo, clasificadas en grupos y subgrupos. Es una relación de las cuentas necesarias en la contabilización de las operaciones, presentadas en un.

CUADRO DE CUENTAS DEL PLAN GENERAL DE CONTABILIDAD Ignacio De MartínPinillos Castellanos

Cuadro de Cuentas aprobado por Real Decreto 743/1990 de 20 de diciembre CUADRO DE CUENTAS GRUPO 1 Financiación básica 10 Capital 100 Capital social 101 Fondo social 102 Capital 11 Reservas 110 Prima de emisión de acciones 111 Reservas de revalorización 112 Reserva legal 113 Reservas especiales 114 Reservas para acciones de la sociedad dominante 1 Las cuentas contables clasificadas en Activo, Pasivo, Patrimonio Neto, Resultado Positivo y Resultado Negativo 2 Las cuentas contables 2.1 Definición de cuentas contables 3 Clasificación de cuentas contables 4 Las cuentas contables y las cuentas T 4.1 Listado de cuentas contables 5 4.1.1 Lista de cuentas del ACTIVO