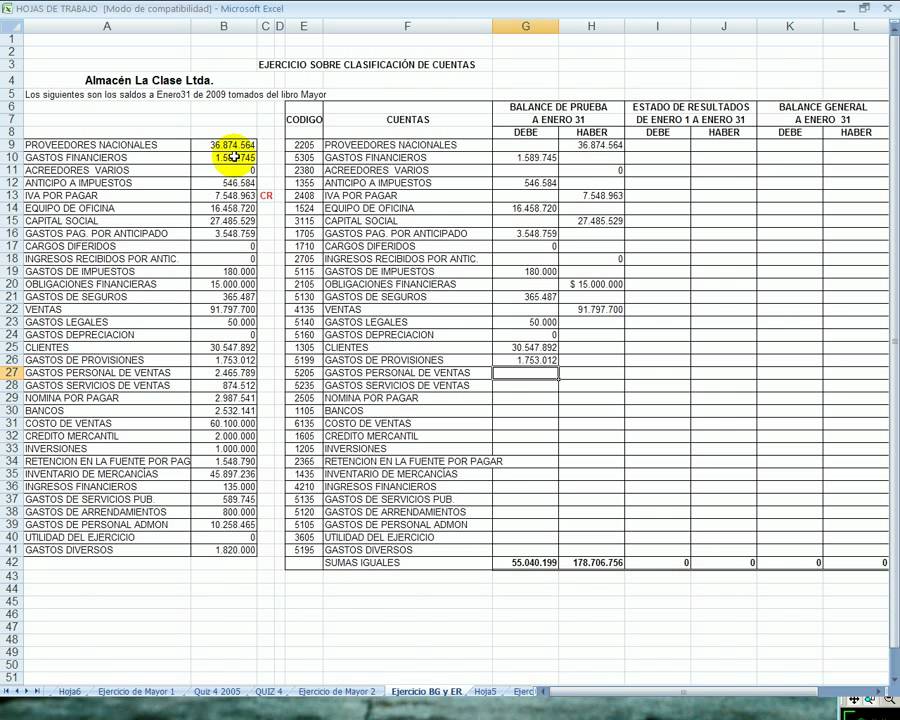

La cuenta (436) Clientes de dudoso cobro se utiliza para contabilizar los saldos de clientes, incluidos los formalizados en efectos de giro o los cedidos en operaciones de "factoring" en los que la empresa retiene sustancialmente los riesgos y beneficios de los derechos de cobro, en los que concurran circunstancias que permitan razonablemente su. Asiento de la cuenta 436. Clientes de dudoso cobro Cuentas relacionadas 430. Clientes 431. Clientes, efectos comerciales a cobrar 650. Pérdidas de créditos comerciales incobrables ¿Más dudas? Plantéalas o revisa las ya planteadas en el foro de contabilidad

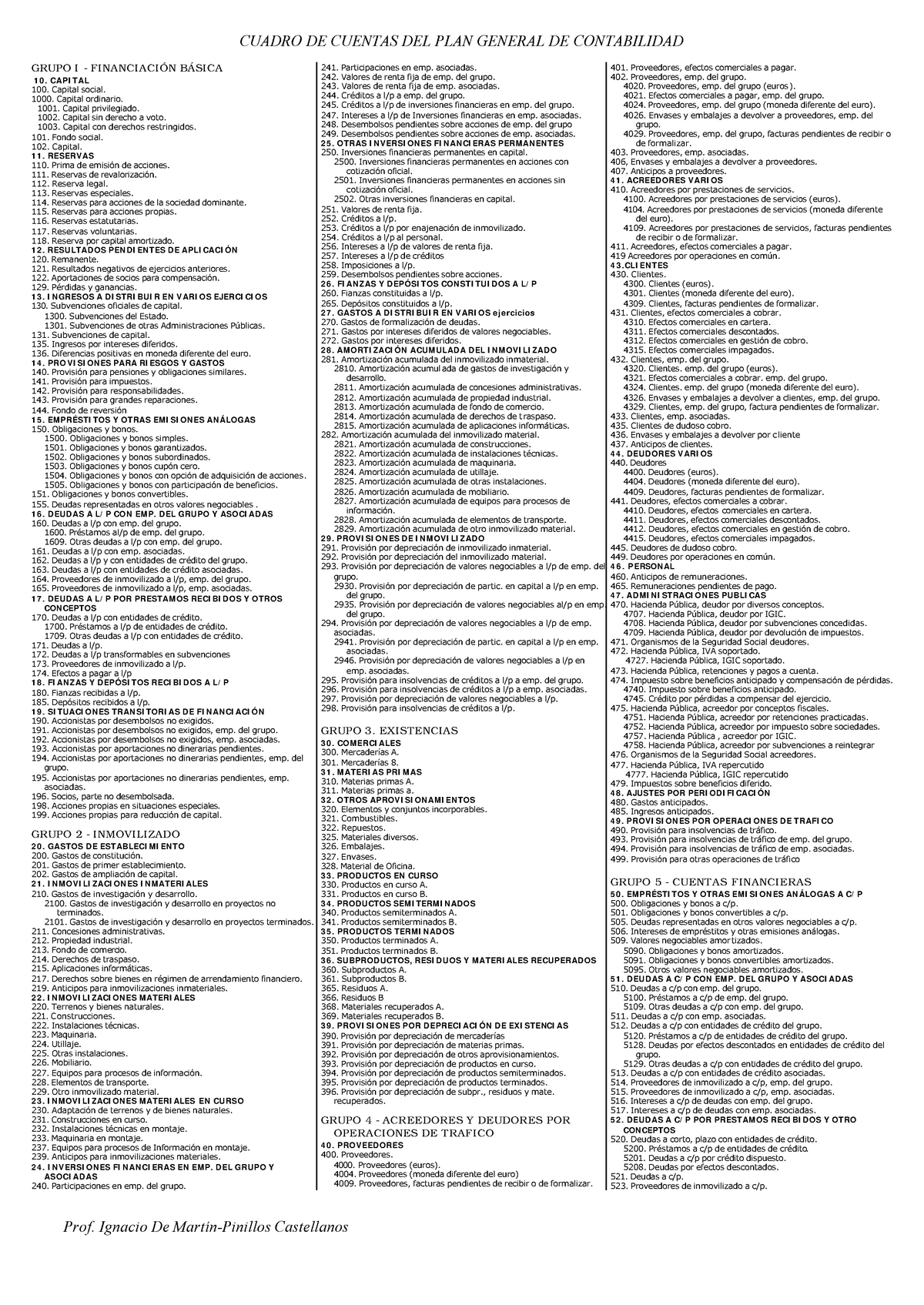

Listado De Cuentas Contables

Plan Contable 436 CLIENTES DE DUDOSO COBRO Pyme y Normal Saldos de clientes, incluidos los formalizados en efectos de giro o los cedidos en operaciones de «factoring» en los que la empresa retiene sustancialmente los riesgos y Cuenta 436. Clientes de dudoso cobro Tiempo de lectura: 2 min Tema Relacionados: Voces Jurisprudencia Prácticos Formularios Resoluciones Temas Estado: VIGENTE Orden: contable Fecha última revisión: 28/06/2021 La cuenta 436 clientes de dudoso cobro tiene una función clave en la contabilidad de una empresa. Esta cuenta recoge aquellos saldos de clientes en los que la empresa retiene sustancialmente los riesgos y beneficios de los derechos de cobro. Es decir, aquellos casos en los que existe incertidumbre sobre la capacidad del cliente de pagar su deuda. Art. 13.1 Ley 27/2014, del Impuesto sobre Sociedades: 1. Serán deducibles las pérdidas por deterioro de los créditos derivadas de las posibles insolvencias de los deudores, cuando en el momento del devengo del Impuesto concurra alguna de las siguientes circunstancias: a) Que haya transcurrido el plazo de 6 meses desde el vencimiento de la.

catálogo de cuentas contables ¿Qué es y por qué es importante?

Ejemplo 2. Nuestra empresa decide realizar una estimación global del deterioro por insolvencias y la calcula en un 2% de las ventas. En el año 1 éstas han ascendido a 500.000 euros y el año 2 a 800.000. En junio del año 1 se sabe, con certeza, que un cliente no nos va a pagar 2.000 euros que nos debe. 436 (DUDOSO COBRO ) por MBZ » 30/05/2018 18:05 Hola, buenas tardes. Por un error hecho ya hace tiempo, tengo en la cuenta 436 en el Haber el saldo de 2000 € de un cliente dudoso cobro. NOTA: Hay determinado tipo de empresas que aseguran sus operaciones comerciales con una Compañía de Seguros, de forma que si en la fecha de cobro a un determinado cliente, éste no abona las facturas pendientes con la sociedad, la Compañía de Seguros indemniza a la sociedad. En tal caso, el asiento que habría de realizarse ha de venir dado (conforme a la norma de valoración 23ª de las. Su movimiento es análogo al señalado para la cuenta 436. Ejemplos de asientos: Asiento de la cuenta 446. Deudores de dudoso cobro; Cuentas relacionadas: 436. Clientes de dudoso cobro. Asistente contabilidad Chat con inteligencia artificial generativa basado y entrenado con los recursos de Plan General Contable.

¿Qué es una Nomenclatura de Cuentas? Contador Profesional

Desde el punto de vista contable utilizaremos la cuenta 694 " pérdidas por deterioro de créditos por operaciones comerciales " para el registro de correcciones valorativas por deterioro de carácter reversible en los saldos de clientes y deudores. Como decíamos, el empresario calificará un cliente como de dudoso cobro cuando (antes del vencimiento) prevea que este no va a satisfacer las cantidades adeudadas. Llegado el vencimiento podrá suceder que el empreario cobre o que no cobre. Si no se cobra, se podrá reflejar una pérdida real, dando de baja el crédito.

Casos prácticos de clientes de dudoso cobro. Ejercicio 1: La empresa «Impresoras S.L.», tiene un cliente que lleva sin pagar más de un año desde que se emitió la factura correspondiente, se sabe que dicho cliente no va a abonar la factura. El importe de la cuente del cliente en cuestión es de 1.750€. formulación y antes de la aprobación de las cuentas anuales y afectaran de forma muy significativa a la imagen fiel, las cuentas anuales deberán ser reformuladas. Deberán tenerse en cuenta las amortizaciones y correcciones de valor por deterioro de los activos, tanto si el ejercicio se salda con beneficio como con pérdida. 5. No compensación.

Listado De Cuentas Contables

Puedes hacerlo directamente a la cuenta 430, o pasando antes por la cuenta 436, si ya la insolvencia es firme. Es decir: * Por el reconocimiento como "crédito dudoso": 436 a 430. * Por el reconocimiento en firme incobrable: 650 a 430. Que ya digo, es lo mismo que si lo haces en un solo asiento: 650 a 430. Haz una prueba, fuera de contabilidad. Reconstruye el asiento de apertura del año 2016, con cargo a reservas. Si tal como dices, la aparición de la cuenta 436 en el haber se hizo en detrimento de las verdaderas reservas. Simplemente, se trata de dar marcha atrás, con igual procedimiento, haciendo figurar el asiento correcto..