* Actualizado a la Reforma Fiscal 2015. En esta entrada vamos a analizar el tratamiento contable de los gastos de constitución, primer establecimiento y ampliación de capital conforme al Real Decreto 1514/2007, de 16 de Noviembre, por el que se aprueba el Plan General de Contabilidad y al Real Decreto 1515/2007, por el que se aprueba el Plan General Contable para PYMEs. Gastos de primer establecimiento: son aquellos gastos necesarios para iniciar la actividad de la empresa recién creada como, por ejemplo: Publicidad de lanzamiento. Gastos de estudio e investigación de mercados. Gastos de selección, capacitación y adiestramiento de personal. Gastos de puesta en marcha. 13491 18001

Nota sobre la interpretación del concepto gastos de primer

el 13 de septiembre de 2021 Los gastos de primer establecimiento de una empresa son aquellos que permitirán a tu empresa ponerse en marcha después de constituirla legalmente. ¿Qué son los gastos de primer establecimiento? A diferencia de los gastos de constitución, los gastos de primer establecimiento hacen referencia al negocio, es decir, dependerán del tipo de actividad que vayamos a emprender. - Gastos de primer establecimiento: Comprende todos aquellos gastos imprescindibles para iniciar una actividad empresarial, como la publicidad o los estudios de mercado. ¿Qué son los gastos de establecimiento? I. CONCEPTO CONTABLE: Contablemente se consideran gastos de primer establecimiento los necesarios para que la empresa inicie su actividad productiva, al establecerse aquella o con motivo de ampliaciones de capacidad, según el ya derogado Plan General de Contabilidad (R. D. 1643/1990, de 20 de diciembre).

Tarea EIE05 Actividad NUM2 CONSTITUCIÓN SOCIEDAD 400 UNICA VEZ GASTOS DE PRIMER

Contabilización Ejemplo La sociedad «ALFA» tiene un beneficio antes de impuesto en el año 20X15 de 11.000 u.m. Durante el ejercicio hizo una ampliación de capital por 50.000 totalmente desembolsada. Las deducciones a efectos de la liquidación del Impuesto sobre Sociedades son 500 y las retenciones y pagos a cuenta 700. Los gastos de primer establecimiento de un negocio son las inversiones y otros gastos necesarios para comenzar la actividad productiva. El Plan General de Contabilidad norma que se registren en la cuenta de Pérdidas y Ganancias correspondiente al ejercicio en el que se han producido según sea su naturaleza. Gastos de constitución Los gastos de constitución, con el tratamiento del actual Plan General de Contabilidad, se cargan directamente a cuentas de Patrimonio Neto. Fiscalmente son gastos deducibles, y al no pasar por la cuenta de Pérdidas y Ganancia, habrá que efectuar un ajuste negativo a la base imponible. Antecedentes: en base a la posible deducción en nuestro. Respuesta El Plan General de Contabilidad, aprobado mediante Real Decreto 1643/1990, de 20 de diciembre, define los gastos de primer establecimiento como los "necesarios hasta que la empresa inicie su actividad productiva, al establecerse aquélla o con motivo de ampliaciones de su capacidad".

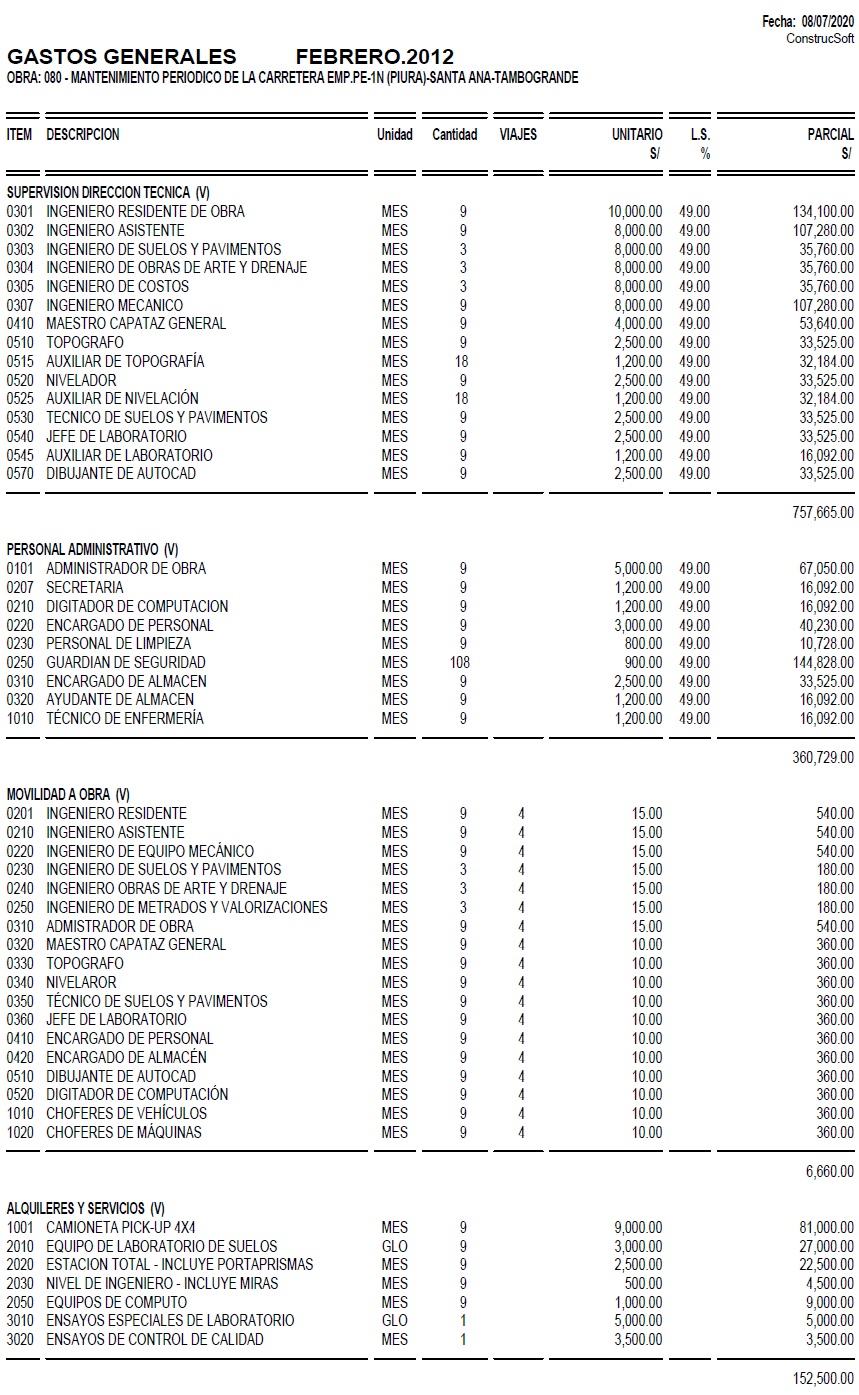

Que Son Los Gastos Generales En Una Obra 2023

Los gastos de primer establecimiento atendiendo a su naturaleza deben incluirse dentro de la cuenta de ganancias y pérdidas en el ejercicio en el que se incurran, no generarán diferencias entre la contabilidad y la fiscalidad. Los gastos de constitución por otro lado, deberán imputarse directamente al patrimonio de la empresa, estos gastos. Los gastos de primer esablecimiento son necesarios para el comienzo de las actividades de la empresa, y es de suponer que los beneficios derivados de dichos gastos se empezarán a ob- tener a partir del momento en que dé inicio la actividad principal para la cual la empresa fue constituida. 12 José Luis Cores colaboraciones 458

Concepto Lo normal es que los gastos producidos en un ejercicio económico sólo incidan en el cálculo del resultado de ese período. La excepción a esta regla general la constituyen los gastos amortizables, pues afectan al excedente empresarial durante varios ejercicios. Se entiende por gastos de constitución aquellos en los que hay que incurrir de forma obligatoria para crear una empresa desde cero. El carácter de estos gastos se relaciona con gastos de tipo jurídico, como escrituras, registros mercantiles, impuestos, o asesoramiento directamente relacionado con la constitución de la sociedad.

Contabilidad basica

¿Qué son los gastos de primer establecimiento? Los gastos de establecimiento se definen como aquellos gastos que la empresa necesitará, una vez constituida, para poder arrancar y poner todo en funcionamiento. El Plan General de Contabilidad, aprobado mediante Real Decreto 1643/1990, de 20 de diciembre, define los gastos de primer establecimiento como los "necesarios hasta que la empresa inicie su actividad productiva, al establecerse aquélla o con motivo de ampliaciones de su capacidad".