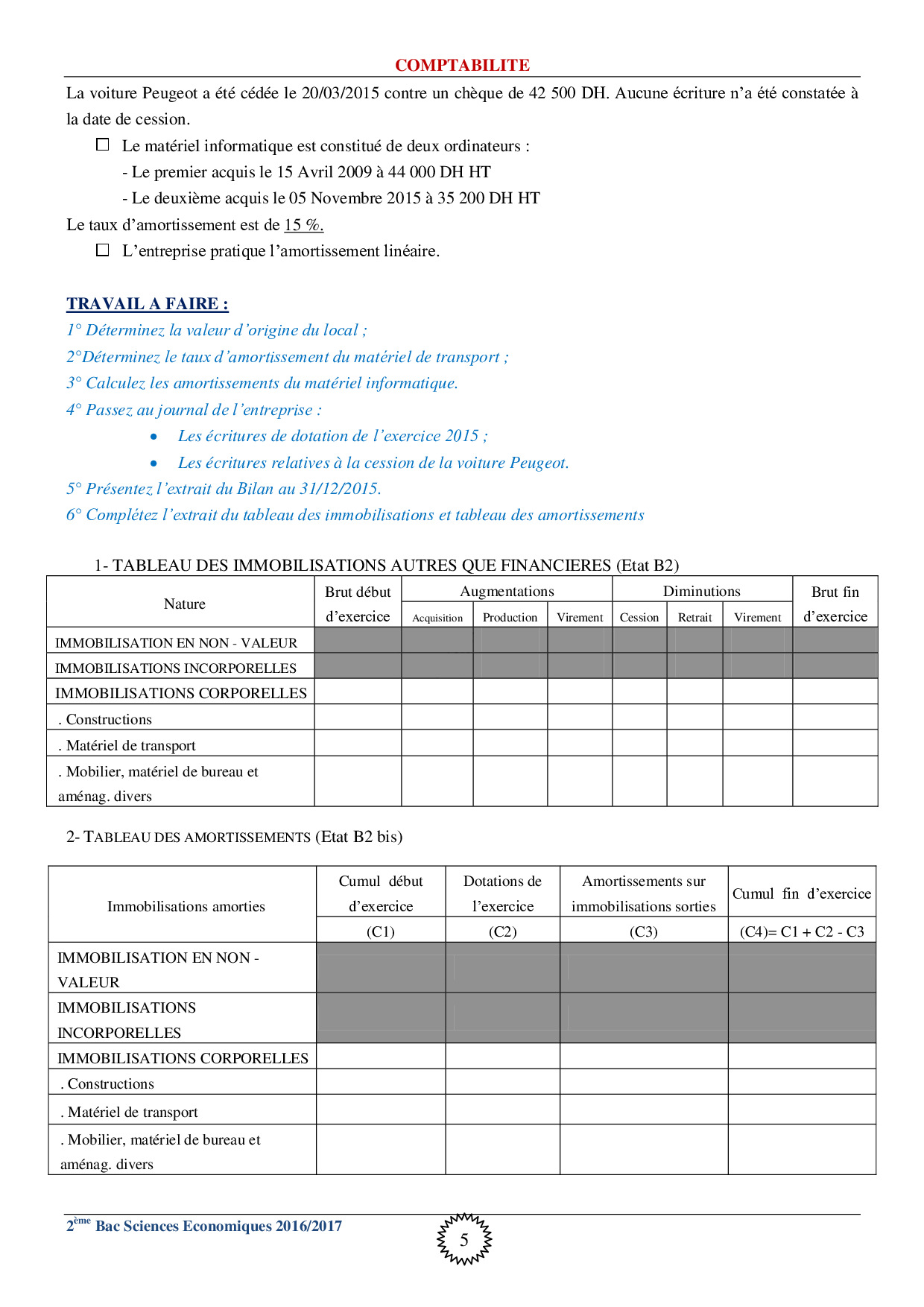

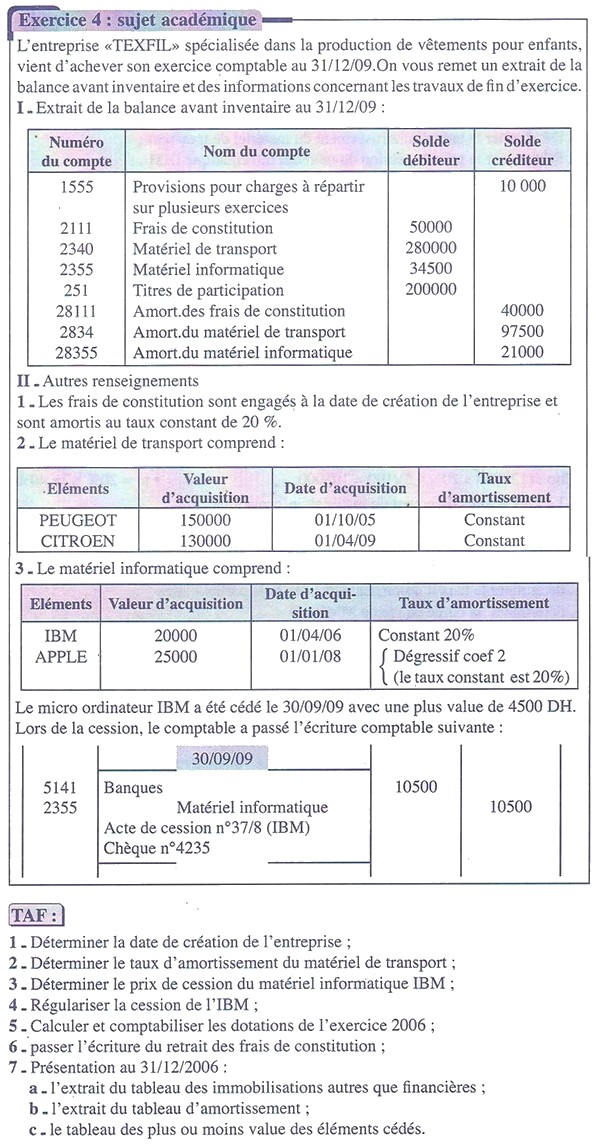

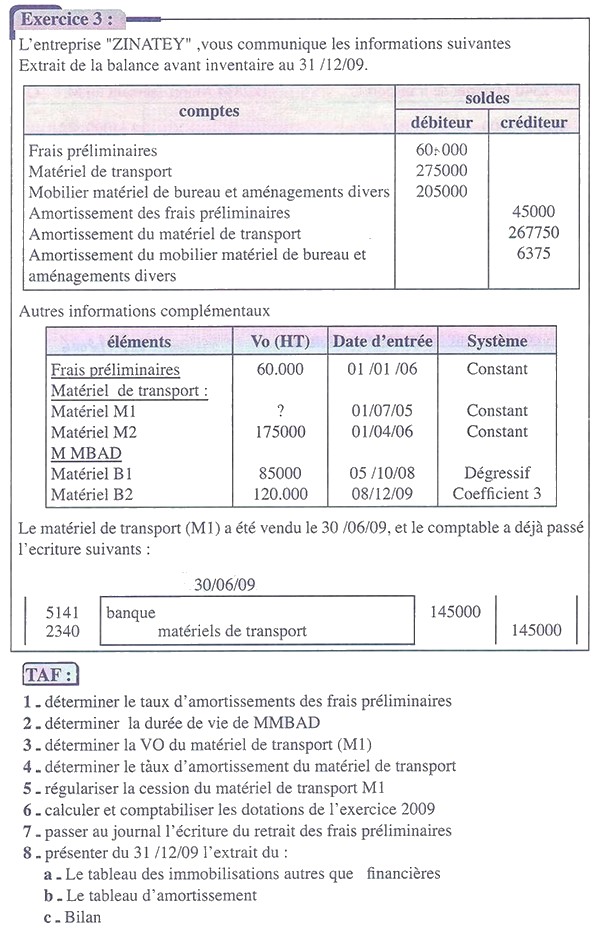

les amortissements exercices corrigés pdf I - NOTIONS GÉNÉRALES : A - Définition : L'amortissement d'un emprunt correspond à un remboursement d'argent. L'amortissement désigne également l'étalement d'un coût ou d'une charge. Voici l'énoncé de l'exercice corrigé sur les amortissements : Un bâtiment neuf à usage de stockage est acheté 940 000 € HT le 24/04/98 et mis en service le 01/06/98. La durée de vie du bâtiment est prévue pour 20 ans. Les frais notariaux se sont élevés à 40 000 € HT.

Les amortissements Série d'exercices 1 AlloSchool

Application 1 La société CPP a acquis le 15 septembre N un matériel industriel pour un coût d'acquisition de 35 000 € HT. Ce matériel a été mis en service le 1er octobre N et il est amortissable en mode linéaire. La durée prévue d'utilisation est de 5 ans et la valeur résiduelle du matériel est estimée à 5 000 €. Les amortissements - Exercices, Cours, Examens, Exercices corrigés pour primaire, collège et lycée. Notre contenu est conforme au Programme Officiel du Ministère de l'Éducation Nationale Solution. Les amortissements - Exercices corrigés, Les amortissements - Exercices, Comptabilité et Mathématiques financières : 2ème BAC Sciences Économiques, AlloSchool. 10 min de lecture Les amortissements : cours et exercices Dernière mise à jour : 13 juin 2023 L'UE 9 Comptabilité compte parmi les matières les mieux réussies du DCG. > À vrai dire, c'est un peu normal car c'est le cœur du diplôme 😅 Étant donc la base de la base, il est fondamental de la maîtriser. Et pour la réussir, l'entraînement est la clé 🔑 !

Amortissement exercice N° 3 Les systèmes d’amort (Amort linéaire et

Exercice 1 : Acquisition d'un matériel de bureau d'une valeur de 240000 dhs ( TTC) le 1/1/2009 avec une durée d'amortissement de 8 ans. 1) Calculez l'annuité de 2009 et aussi de 2010. 2) Calculez le ∑amortissement de 2010 en déduire la VNA de la même année. Exercice 2 : Achat d'un camion BERLIET avec une valeur de 14000 dhs Les immobilisations en non valeurs sont retirées du bilan à l'expiration de l'amortissement. Exemple : Des frais de constitution ont été supportés par l'entreprise « SADEK » au cours de l'exercice 2006 pour un montant de 12 000 DH. Elle a décidé de les amortir sur 5 ans. Au 31/12/2010, ces frais sont totalement amortis. 31/12/2010 Solution. Les amortissements - Applications corrigées, Les amortissements - Exercices, Comptabilité et Mathématiques financières : 2ème BAC Sciences Économiques, AlloSchool. Les amortissements - Exercices corrigés, Travaux de fin d'exercice : Exercices, Comptabilité et Mathématiques financières : 2ème BAC Sciences de Gestion Comptable (SGC), AlloSchool

Les amortissements Exercices corrigés AlloSchool

Des exercices corrigés sur les amortissements en matière de comptabilité à télécharger gratuitement au format PDF : Le premier document comprend 5 pages et est de taille 136 KB. Plan : I - Notions générales A - Définition B - Rôles de l'amortissement C - Terminologie II - Les méthodes d'amortissement A - Amortissement linéaire (constant) Exercice 1 Télécharger 6 exercices sur les amortissements. Màj le 20 septembre 2019. Avant de télécharger l'exercice je vous recommande de consulter l'article original sur tifawt 6 Exercices corrigés sur les amortissements. Je mets maintenant six exercices avec solution à télécharger en format « pdf » sur les amortissements en comptabilité .

Voici 4 exercices corrigés sur les amortissements à télécharger en pdf. Dans le premier exercice on va dresser le plan d'amortissement, pour le deuxième exercice d'amortissement on va calculer le prix de cession de la machine ensuite passer les écritures de cession et régulariser les comptes. Passer les écritures d'inventaire de l'exercice N relatives à ces immobilisations. 31/12/N 6811 3 683,78 28154 Amortissement du matériel industriel 3 683,78 Dotation selon plan d'amortissement Dotations aux amortissements des immobilisations 31/12/N 6811 1 650,00 28182 Amortissement du matériel de transport 1 650,00

Les amortissements Exercices corrigés AlloSchool

C. L'amortissement, traduisant l'utilisation d'une immobilisation, est calculé jusqu'au jour de la cession, soit 198 jours. Dotation de l'exercice N : 90 000 / 6 × 198/360 = 8 250 €. B. Quand une immobilisation mise au rebut avant la fin de la durée d'utilisation prévue, un amortissement exceptionnel est constaté. Travail à faire : Établir le plan d'amortissement du matériel industriel Enregistrer au journal de l'entreprise UCOMA les opérations relatives à l'amortissement du matériel industriel en 2008. On met à votre disposition 2 exercices corrigés sur l'amortissement linéaire et amortissement dégressif avec rappel de cours détaillé.