We pakken de formule van de gemiddelde boekhoudkundige rentabiliteit er weer bij en gaan deze invullen: GBR= gemiddelde netto geldontvangst / gemiddeld geïnvesteerd vermogen x 100%. Gemiddelde netto geldontvangst € 125.000 / gemiddelde geïnvesteerd vermogen € 600.000 * 100% = 20,83%. GBR = G B R = 83.51 83.51 %. Om de gemiddelde boekhoudkundige rentabiliteit te berekenen gebruiken we de volgende formule: GBR = gemiddelde netto opbrengst gemiddeld geïnvesteerd vermogen ⋅ 100% G B R = gemiddelde netto opbrengst gemiddeld geïnvesteerd vermogen ⋅ 100 %. waarbij. gemiddelde netto opbrengst = = = = ∑i=0n Ci n xxxxformule.

Gemiddelde boekhoudkundige rentabiliteit berekenen (GBR calculator) YouTube

Gemiddelde Boekhoudkundige Rentabiliteit Berekenen. GBR = gemiddelde netto-opbrengst gedeeld door gemiddeld geïnvesteerd vermogen.100% - Bij deze formule is er sprake van het nemen van gemiddelden over de looptijd, namelijk het aantal perioden dat betrekking heeft op de activiteit. Het is vervolgens nodig om een berekening te maken van de. De gemiddelde boekhoudkundige rentabiliteit (gemiddeld geïnvesteerde vermogen) is een financiële ratio die wordt gebruikt om het rendement van een investering te meten. Het wordt ook wel de Return on Investment (ROI) genoemd. Wanneer de gemiddelde boekhoudkundige rentabiliteit hoger is dan de gemiddelde kosten van het totale. Als de gemiddelde boekhoudkundige rentabiliteit hoger is dan de gemiddelde kosten van het totale vermogen, dan is het project of de investering aanvaardbaar. Ook aandeelhouders gebruiken de gemiddelde boekhoudkundige rentabiliteit en de vermogenswaarde om de investering te kunnen beoordelen: het gemiddeld geïnvesteerd vermogen en welke gemiddelde rentabiliteit verwacht wordt. Leg uit wat de gemiddelde boekhoudkundige rentabiliteit (GBR) inhoudt. Bij de gemiddelde boekhoudkundige rentabiliteit (GBR) wordt de gemiddelde EBIT na belasting die het gevolg is van het investeringsproject, gedeeld door het gemiddeld in het project geïnvesteerde vermogen. De volgende formule geldt:

PPT Financieel Management 3 PowerPoint Presentation, free download ID7094809

De boekhoudkundige rentabiliteit (Accounting Rate of Return: ARR) is een eenvoudige investeringsbegrotingstechniek voor het beoordelen van minder complexe projecten en de baten ervan.. Eenvoudig gezegd, als een project €1 miljoen kostte en daarna gemiddeld €150,000 aan baten zou opleveren, zou de ARR 15% bedragen. De gemiddelde boekhoudkundige rentabiliteit is een conventionele in de praktijk veel gebruikte methode voor beoordeling van de financiële aantrekkelijkheid van investeringen. Deze methode wordt qua voor- en nadelen vaak vergeleken met de methode van de terugverdientijd. Beide zijn namelijk eenvoudig van opzet en worden daardoor in de praktijk. Gemiddelde boekhoudkundige rentabiliteit Onderstaand wordt de methode gemiddelde boekhoudkundige rentabiliteit om investeringsprojecten te beoordelen uiteengezet. Bij de gemiddelde boekhoudkundige rentabiliteit (GBR) wordt de gemiddelde netto geldontvangst die het gevolg is van een investering, gedeeld door het gemiddeld geïnvesteerde vermogen. Gemiddelde boekhoudkundige rentabiliteit. GBR = gemiddelde EBIT (van een project) na belasting/gemiddeld (in het project) geïnvesteerd vermogen. toon meer resultaten.

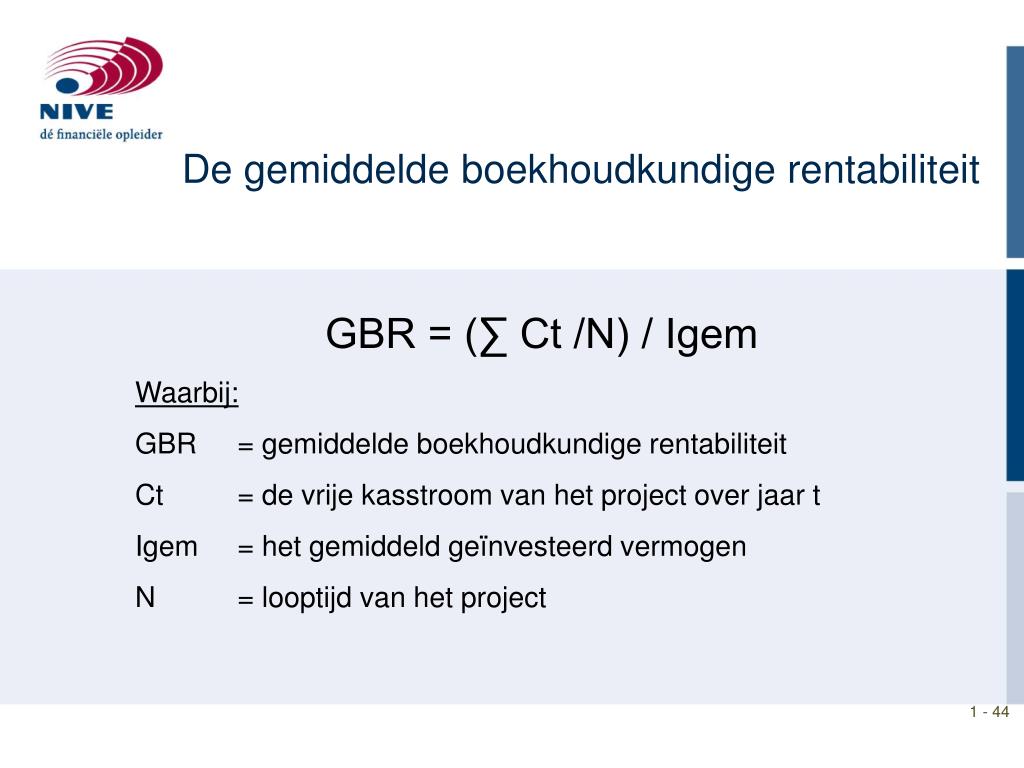

Investeringsselectie GBR INVESTERINGSSELECTIE GBR GBR = Gemiddeld Boekhoudkundige

Gemiddelde boekhoudkundige rentabiliteit (GBR) = gemiddelde winst gemiddeld geïnvesteerd vermogen ×100% Gemiddeld geïnvesteerd vermogen = aanschafwaarde+restwaarde 2 Terugverdientijd = investering cashflow per jaar Jaarlijkse afschrijvingskosten = aanschafwaarde−restwaarde economische levensduur Afschrijvingspercentage = jaarlijkse. https://www.mijnzzp.nl/Boekhouding/Gemiddelde-boekhoudkundige-rentabiliteitOm de winstgevendheid van een project of investering te kunnen beoordelen is het b.

REV = nettowinst / gemiddeld eigen vermogen * 100%. Wanneer blijkt dat de rentabiliteit eigen vermogen norm (tussen 5% en 10%) wordt behaald, dan is het vaak interessant om te herinvesteren.. Met de Gemiddelde Boekhoudkundige Rentabiliteit (GBR) kun je de winst van een investering beoordelen.. Als je rentabiliteit wilt berekenen heb je de volgende cijfers nodig: Nettowinst = winst - (belastingen + te betalen rente) Gemiddeld eigen vermogen = (eigen vermogen beginbalans + eigen vermogen eindbalans) / 2. Gemiddeld vreemd vermogen = (vreemd vermogen beginbalans + vreemd vermogen eindbalans) / 2.

Hoorcollege Investeren Week 1 Gemiddelde boekhoudkundige rentabiliteit = Gemiddelde winst

Gemiddelde boekhoudkundige rentabiliteit. De gemiddelde boekhoudkundige rentabiliteit (GBR) geeft aan hoe winstgevend een project of een investering is over een bepaalde periode. Het is de verhouding tussen de gemiddelde nettowinst (na belastingen) en de gemiddelde boekwaarde (de waarde volgens de boekhouding) van het project of de investering. Gemiddelde boekhoudkundige rentabiliteit Een investeringsbeslissing wordt genomen op basis van een berekening, zoals de gemiddelde boekhoudkundige rendabiliteit . Er wordt in deze berekening rekening gehouden met toekomstig ingaande en uitgaande geldstromen, die voortkomen uit de investering (of het project).